住のコスト。賃貸か?分譲か?

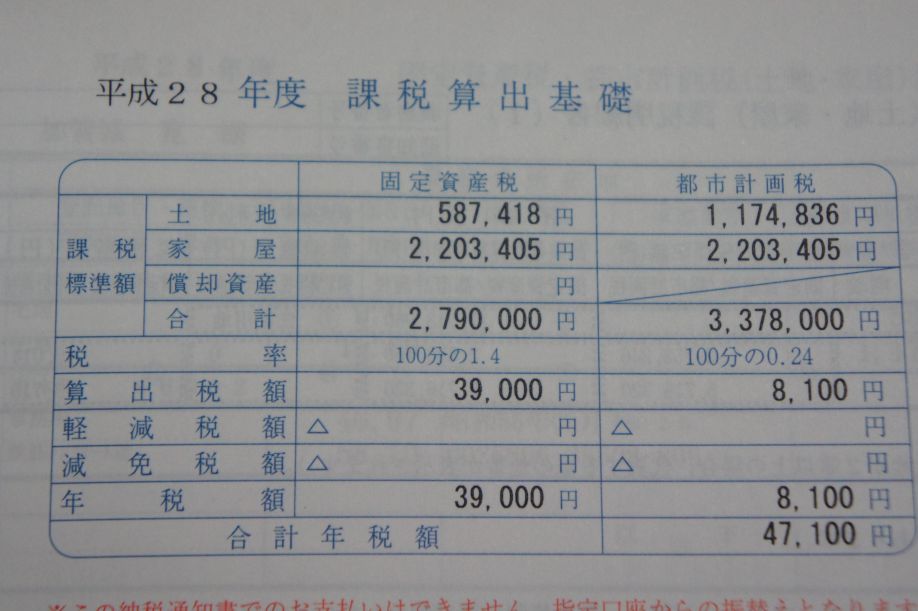

今年度の固定資産税額の通知が届いた。47,100円。前年と同じ額だ。築30以上経過したマンションだから、そろそろ評価額も下がりきった感じだろうか。評価の高低は良し悪しで、売る時は高く評価してもらいたいが、税金額を決める場合の評価は低ければ低い程良い。

人間も同じで、とかく人からの評価を気にするものだが、割り切って底辺の生活を送る人間の方が、高い行政のサービスを受けられる。

なに話してたんだっけ?そう。住のコストについて。衣食住のうち、もっともコストがかかるのは住だと思う。京の着倒れ、大阪の食い倒れ~みたいに趣味にしてしまうと衣食費も膨らむが、節約志向で生活した時、最も削るのが難しいという意味で。

僕の場合、今年度(平成28年度)は以下の通り。

固定資産税:47,100円

管理費:120,000円

地震保険:6,842円(5年契約、支払済)

ーーーーーーーーーーーーーーーーー

合計:173,942円(14,495円/月)

今の僕の年収(株の利益)が年120万円ほど。この程度の年収で東京で暮らせているのは、この低家賃によるところが大きい。

スペック

築30年以上で外観はあやしい雑居ビルだが、内装はリフォーム済みだし、50㎡の2DKの広さで管理費が月1万円という安さが気に入って購入した。自主管理でEVなどオプションが無いシンプルな造りだからだろう。同じ面積だと月2万円程度の物件が多かった。

手数料とかコミコミで約750万円程度だった。保有していた国内株式の1/3ほどを売却して、現金一括で購入した。本当は低金利の住宅ローンを組みたかったのだが、少々特殊な物件で組めなかったためだ。もっとも、そのデメリットのおかげで買い手が付かず、安く買えたという面もある。

あやしい外観はセールスの類がほとんど来ないというメリットがあるw。(存在するのか不明だが)町内会の勧誘も一度もない。良い意味で村八分の状態。

アーリーリタイアを見越したお引っ越し。賃貸 or 分譲?

このマンションを購入したのは約3年前。まだサラリーマンだった頃だが、何年先かは未定だが退職を見越してリタイア後の住居を探していた。

当時住んでいたマンションは1Rで家賃が7.7万円(+2年毎の更新費が家賃1ヶ月分)だった。複数路線使える駅の近くで、20㎡以上の広めの部屋ではあるもののかなりの高額である。年換算では7.7*12+3.85≒96万円が住のコストとなる。当時の資産が国内株式で約2000万円、配当が約80万だったので、家賃だけで赤字になる。アーリーリタイアのためには、家賃の安い賃貸、または分譲マンションに引っ越す必要があった。

退職後は家にいる時間が長くなるので、ある程度のグレードは確保したい。しかし、賃貸では月5万円ぐらいは出さないと、なかなか質の良い部屋は手に入らない。都心から離れれば価格が急落するというものでもなかった。

利回り

そこで分譲住宅に目線をシフトして見つけたのが今の物件。株の利回り約5%を上回るかどうかが購入の第一条件である。貸し手が自分なので利回りの算出が難しいが、前のマンションと比較すると、750万円の出資で96万円の住コストが17万円まで下がることになるので、

(96-17) ÷ 750 ≒ 8.1%

の利回り物件ということになる。しかも、面積は倍以上になり、通勤も少し楽になったので、数字以上の利回りと言って良い。

同等の利回りを金融商品で得続けるのは難しい。かなりのリスクを伴った商品だろう。また、賃貸に出しても同等の利回りを得られると思うが、借り手が付かなかったり、付いても変な人だったら等、いろいろリスクが考えられる。

賃貸か?分譲か?

どこかのサイトで「自分の家を買うということは不動産投資をするということと同義」というのを見て「確かに」と思った。家を買う=投資用として購入した物件を自分に貸している状態と見ることもできるわけだ。ある程度先が見えた人にとっては、低リスクの不動産投資として、自宅の購入はメリットが多いのではないかと思う。

スポンサーリンク

関連記事