初めての青色確定申告~ヤフオク生計立て奴の仕訳帳の付け方~

本日3月15日は確定申告の最終日ですが皆さん進捗はどうですか? 税金を取り戻すせっかくのチャンス。今からでも作成して24時までにゆうゆう窓口へDASH!

僕はと言うと、昨年3月に開業届および青色申告承認申請書を提出したため、今回の確定申告は青色申告となる。2月末にいつも通り郵送で提出して、先日税務署より控えが帰ってきた。とりあえず無事到着し、パッと見の不備な無かったようなので一安心。

セミリタイア状態の僕の収入源は以下の通り。

1.株の配当金

2.株の譲渡益

3.自分で使う株主優待(金券等)

4.自分で使わない株主優待(ヤフオクで売却)

5.当ブログの広告収入

1,2は特別口座なのでその都度税金が天引きされるため確定申告の必要がない。3も金銭で受け取っているわけではないから不要、というか株主優待の価値を評価できない。例えば1000円のクオカードをもらったとして、それに1000円の価値は無い。コンビニや一部の店舗でしか使えないため、円よりも使い勝手が悪く価値が低い。950~980円くらいの価値だろうが、それは金券ショップやヤフオクで売って初めて円換算した場合の価値が決まる。

というわけで、確定申告では4,5について記述することになる。なので開業届の事業内容も「インターネットでの物販の販売、およびWEBサイト運営」としてある。

では支出の方を見てみよう。

1.ヤフープレミアム会費

2.ヤフオク手数料

3.送料(切手やミニレターなど)

4.WIMAX代

5.サーバー、ドメイン代

6.携帯電話代(30%)

7.電気代(30%)

8.マンション管理費(30%)

9.固定資産税(30%)

10.その他生活費

1,2,3,4はヤフオクに関わる費用。4,5がブログ運営に関わる費用。6~9が全体的な事業運営、事業所に掛かる費用としている。自宅を事業所としており、3部屋あるうちの1部屋で事業を行っていることから按分率は30%とした。

前回までの白色申告なら、収入-支出=所得の単純な引き算で済んでいたが、青色申告の場合、一つの収入でも原因(貸方)と結果(借方)の2つの視点で帳簿を付ける必要がある。要するに仕訳帳を作成しなければならない。

こまめに記入すればよかったのだが、先送りに次ぐ先送りで今年の1月末頃から仕訳帳について調べ始めた始末。今回は備忘録も兼ねて前述した収入と支出から仕訳帳を作る方法をまとめてみる。

仕訳帳の付け方

ヤフオク関連

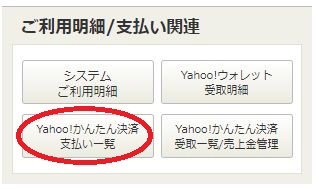

No.1はヤフオクで落札された額。No.2はヤフーに支払う落札手数料(落札額の8.64%)。この2つは「マイオク」→「Yahoo!かんたん決済 支払い一覧」→「受け取り一覧」からCSV形式でダウンロードできる。

このCSVに落札日、商品名、落札額、手数料の項目があるので仕訳帳にコピペ。CSVはエクセル等の表計算ソフトで開く。なお、1年分しか保管されないようなのでこまめにダウンロードしておくと吉。確定申告の時期に昨年のデータをまとめて落とそうとすると、昨年1,2月分のデータが無い!と泣く羽目になる。

No.3はヤフーから銀行に振り込まれた額(1-2=3)。銀行HPの入出金明細から日付と金額をコピペしよう。同日に複数商品落札された場合、ヤフーからはまとめて振り込まれるため、1,2の数と3の数は対応しない場合があるが特に問題はない。

■ここでちょっとまとめ

商品が落札されたことによりNo.1が発生。「売上」をあげたがまだ振り込まれていないため、借方は「売掛金」。後日、その「売掛金」の一部が「支払手数料」としてヤフーへ(No.2)、残りが「普通預金」として銀行口座に振り込まれ(No.3)て一連の取引が終了という感じ。

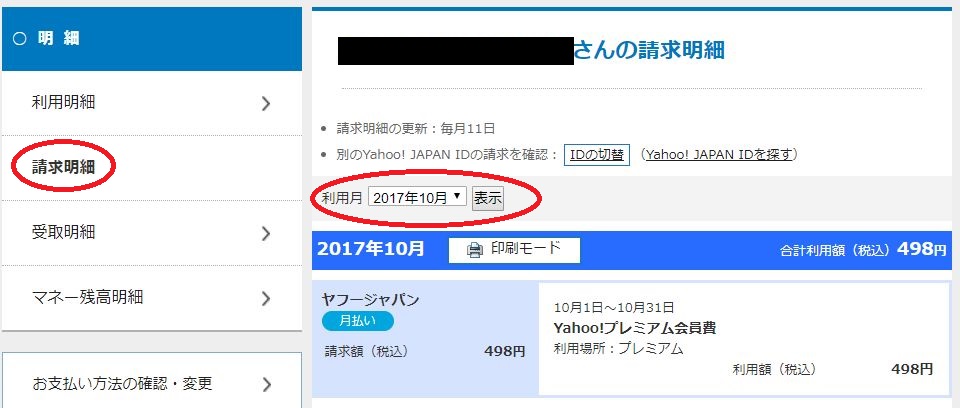

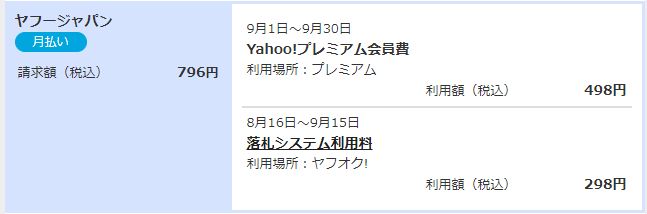

No.4は基本的にヤフーに毎月払う「Yahoo!プレミアム会員費」。Yahoo!ウォレットの登録口座からの引き落としだと思うので、これも銀行HPの入出金明細からコピペ。

これは補足だが、明細は「マイオク」→「Yahoo!ウォレット 受取明細」→「請求明細」にある。

現在はほとんどYahoo!かんたん決済での取引だと思うが、たまに銀行振込を選択する古風な方がおられるので、その場合は当該商品の落札手数料が追加される。(仕訳帳でいうとNo.2が減ってNo.4が増える感じ)

No.5は送料にかかった額。切手やミニレター、宅配便代などレシートを元に入力する。いちばん確定申告っぽい作業。貸方は「荷造運賃」にしたがネットで調べると意見が割れていた。まぁ税務署に突っ込まれたときに説明できればなんでも良いが。

この支出は現金で支払っているので、借方は「現金」でも良いが、「事業主借」にしておくと楽。「事業主として僕が必要なモノ買うために、個人としての僕から金を借りている」というイメージ。後でこの逆パターンも出てくる。

ブログ(広告収入)関連

ヤフオクと異なり広告収入の場合、いつ売上が確定したというのが明確でないのでNo.1とNo.2は振り込まれた日にしている。アドセンスのHPに行けば書いてるのかもしれないけど。こだわりたい人はどうぞ。なので借方:普通預金、貸方:売上の1行にまとめても良いのかもしれないが、とりあえず分けておいた。

No.3,4,5は通信費として計上。3,4はあまり適切ではないが額も小さいし、新しく科目を作るものめいどいんで。あと実際にはクレカ払いなので、正しくは貸方:未払金として、また別の行でクレカの支払いについて簿記する必要があるが、これもめんどいので口座引き落としの体で記録しているチョイ悪事業主。

その他

全体的な事業運営、事業所に掛かる費用としてはこんな感じ。それぞれ事業分と個人分で7:3に分けて記録している。個人分は切手代などの逆パターン。「個人としての僕が必要なモノ買うために、事業主としての僕が金を貸している」イメージ。

僕の場合、持ち家なので家賃というものが無い。あるのは管理費と固定資産税で、2つとも経費として計上できる。

青色申告決算書の作成

作成した仕訳帳を元に青色申告決算書(損益計算書と貸借対照表)を作成する(その辺はググって)。実際に税務署に提出するのは青色申告決算書と確定申告書で、仕訳帳は印刷して保管しておけばよい。

スポンサーリンク

関連記事