ねんきん定期便が届いたので将来受け取れる額を試算してみる

日本年金機構よりねんきん定期便が届いた。

昔は年金なんて給与明細から引かれるだけで、「また今月も持ってかれたなぁ」とため息しか出なかったが、ねんきん定期便で将来の年金額が分かるようになって、この額で暮らせるか妄想してみたり、去年の額と比べて増加分を確かめたりと、ニヤニヤできるよになった。他には銀行口座、証券口座、給与明細をEXCELに記録して、その変遷を見ながらニヤニヤしている。うん、暗いな。

ただ、これまで基礎年金と厚生年金のダブルで増加してきたが、今年度からは基礎年金のみなので増加額も固定。しかも全額免除なので通常の半額しか増加しない。来年からのねんきん定期便ではあまりニヤニヤ出来そうにない。

では、ねんきん定期便の内容を確認しつつ、将来の年金額を妄想してみよう。

最近の月別状況

平成26年3月~平成27年3月までの納付状況が記録されている。今年の3月までは2号被保険者だったので厚生年金保険の欄に数字が並んでいる。26年の上期はあまり忙しくなかったので、下期の標準報酬月額が低下し、それに伴って納付額も低下している。

しかし残業の多い少ないで月の給料が平均10万も変わるってのも中々すごい。僕の場合は支出が少ないし蓄えや配当もあったのでどうってことなかったが、家庭を持ってる人は急に暇になると生活が成り立たなくなりそうだ。

今年の4月まではサラリーマンだったが、退職日が4月末日でなかったため、来年の定期便では4月から国民年金の列に金額が並ぶ。退職日は会社の締日で、会社的にはキリがよかったのだが、個人的には微妙な日にちだった。今でも少し後悔している。

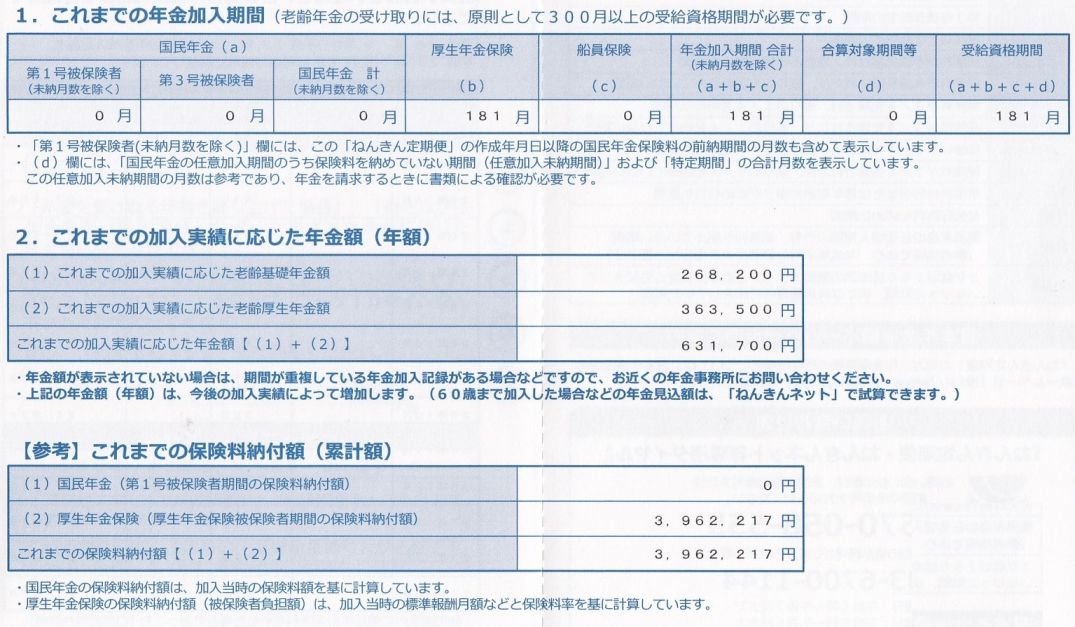

年金加入期間

今年の3月時点で181月となっている。15年と1月だ。あと10年加入しつづければ、晴れて年金の受給資格を得ることが出来る。このカウントダウンは毎年ニヤニヤできそうだ。

年金額

181月年金を納めた結果、将来もらえる額は約63万円/年。2015年の国民年金(満額)の受給額である約77万円/年にかなり近づいてきた。もし今まで国民年金のみだったら27万円足らずしかもらえないので、会社が半分持ってくれる厚生年金には、やはりお得感がある。

ただ、この老齢厚生年金額の36万というのが、そのまま支払われるのかがよく分からない。というのは、前の会社では厚生年金基金にも加入していて、厚生年金の一部(代行部分)とその運用益は基金から支払われるからだ。(下図参照)

企業年金連合会HPより

先日基金から届いた受給額の通知によると、加算部分が8万円、基本部分が38万円だった。これは色付きの部分に相当するのだろう。白抜きの国民年金(老齢基礎年金)は、ねんきん定期便にある27万円。では白抜きの老齢基礎年金(再評価・スライド部分)が36万円?これが調べてみてもよく分からなかった。

ただ、「再評価・スライド部分」という名前から、物価変動分や年金制度が変わった場合なんかの微調整という印象を受ける。となると給与から天引きされた厚生年金保険料は全額基金が運用していて、基本部分の38万円という額は、ねんきん定期便にあった36万円を運用して2万円増えたということだろうか。まあ金額的にもそんなものかなという感じはする。

というわけで、老齢基礎年金26万円+厚生年金基金46万円の72万円を現時点での受給予定額としておこう。疑問は残るが少ない方を想定しておいた方が破たんがないので。

今後の加算分

さて1号被保険者は、きちんと年金を納めれば77万円を40年で割った1.9万円が毎年受給額に加算されていくが、全額免除の場合、その半分の約9600円が毎年加算される。僕は30台半ばなので、あと25年このまま全額免除を貫いたとすると、9600円×25年=24万円が受給額に加算されるので、制度が大きく変わらなければ、96万円が65歳から受け取れる年金額と予想される。月額で8万円だ。

まとめ

国民年金(満額)よりは多いが、なんとも心もとない額である。健康であれば生活できるかもしれないが、医療費がかかる身体になっている可能性も高く、年金のみでの生活は難しそうだ。対策案としては

- 働いて年金額を増やす

- 年金+配当などの副収入

- 年金+貯蓄切り崩し

- 年金+生活保護

- 年金+働く

あたりだろうか。

勤労意欲さえあれば案1で話は終わりなのだが、まだ保留としておこう。現在の資産をキープしたまま65歳を迎えることが出来れば、案2、3。案2なら200万円/年、案3なら250~300万円/年ぐらいかな。なんとか生活できそう。案1~3に失敗した場合に、案4,5というところか。もっとも年金制度以上に生活保護制度は無くなってそうだし、老体に鞭打って働くぐらいなら今働くよ。という感じ。つまり敗は許されない。

案1は勤労意欲もさることながら、日本国を信用できるか?というのも重要なポイントだろう。老後のために頑張って保険料を納めてきたのに、いざもらう段になって破たんなんてことになったら悲惨すぎる。年金一本ではなく、複数の収入源があるほうが個人的には安心感がある。

さらに言えば、金融資産だけでなく、とりあえず雨風凌げる家、食糧確保の畑、困った時に助けてもらえるコネづくり。そういった実際的な資産が役に立つ世紀末になる可能性もある。金融資産を分散しているだけでは、ポートフォリオとして不十分なのかもしれない。

スポンサーリンク

関連記事