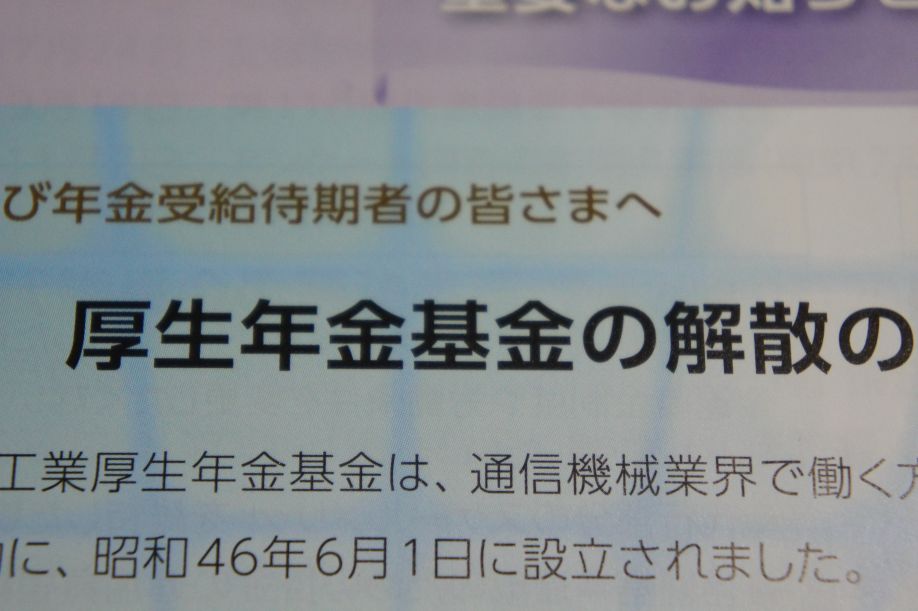

厚生年金基金が解散! 残余金の受け取りは分配金と選択一時金どちらが得か? それとも新設基金へ加入すべき?

昨年10月頃、リタイヤ前に勤めていた会社で加入していた年金基金より解散の知らせが届いた。全国で相次いで年金基金が解散する中、しぶとく生き残ってきた我が年金基金。年金として受給できる最低納付期間(10年)をクリアして、老後生活の足しになると喜んでいたのにorz。SMAPのようにはいかなかった。

日本年金機構よりねんきん定期便が届いた。

昔は年金なんて給与明細から引かれるだけで、「また今月も持ってかれたなぁ」とため息しか出なかったが...

内容は、代行部分を国に返還しても幾らか資産が余る(残余金)ので、それをどのような形で受け取るかを選択せよというものだった。選択肢としては以下の3つ。

- 分配金として受け取る

- 選択一時金として受け取る

- 新設する確定給付企業年金基金から年金として受け取る

3については、前の会社が新設する確定給付企業年金基金に加入することが条件で、それが分かるのは年明けになるということで、一旦保留にしておいた。そして先日、前の会社が新設する確定給付企業年金基金に加入する旨の通知が届いた。3つの選択肢のうち、どれがベストなのかを検討してみる。

それぞれの特徴

分配金として受け取る

まだ金額は確定していない。見込み額は27.8万円。

受け取りは最長で2年後。

一時取得となる。

選択一時金として受け取る

金額は27.6万円。

受け取りは今年の6月末ぐらい。

退職所得となる。

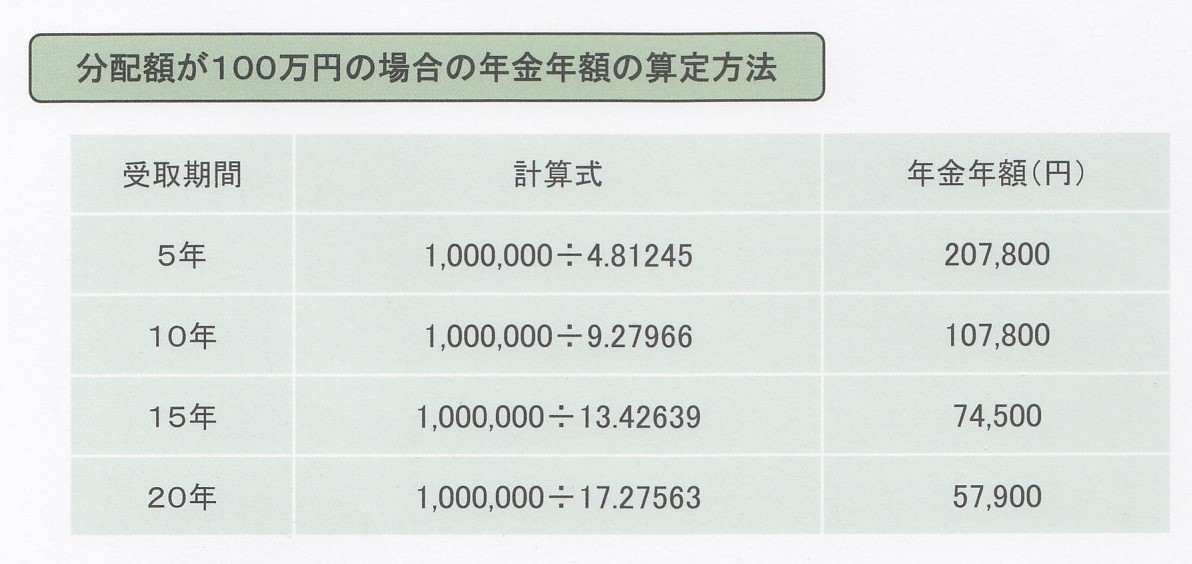

新設する確定給付企業年金基金から年金として受け取る

60歳から支給。

有期年金で5年、10年、15年、20年から選択。

年金額の算出方法は以下の通り。

注釈に「年金受給中も1.5%(固定利率)で付利されます。」との記述。

どれにしようかな?

分配金は論外

まず、分配金という選択肢はなさそう。選択一時金とほぼ同じ金額で、受け取りは2年後。一時所得なので所得税の対象になる。選択一時金なら退職所得控除の対象になるので税金はかからない。分配金のメリットはない。

新設基金の利回り

次に新設の年金基金だが、基本的には残余金を(僅かに少ない)年数で割って分割して受け取るというもの。

5年の場合

207,800円 × 5年 → 1,039,000円が総支給額で、5年で3.9%の上乗せがある。

年率0.76%ぐらい。

20年の場合

57,900円 × 20年 → 1,158,000円が総支給額で、20年で15.8%の上乗せがある。

年率0.74%ぐらい。(長く預けた方が利回り低いってどういうこと!?)

注釈「年金受給中も1.5%(固定利率)で付利されます。」が言葉足らずでよく分からないが、好意的に捉えれば、待期期間は1.5%。受給期間に↑と併せて約2.2%の利子が付くってことだろうか?

選択一時金に決めた

定期預金や国債などと比べれば、新設基金の利回りは結構良いのかもしれないが、マイナス金利の新時代に足を踏み入れた今、計画通りことが運ぶだろうか?また立ち行かなくなって、一方的に解約されるのがオチではないだろうか。

そもそも利回りの考え方が合っているのかすら、説明が雑でよく分からない。こんな大事な説明がA4用紙1枚しかなくて、具体的な内容は加入の同意後というのがまた腹立つ。

選択一時金で受け取って自分で運用した方が、利回りと精神安定のどちらの面でも良さそうだ。ちなみに選択一時金は受給者か退職者しか選択が出来ない。無職で良かった。

現行基金 >>>>>>> 選択一時金 ≧ 新設基金

もっとも、選択一時金にしろ新設基金にしろ、現行の内容と比べると、かなり見劣りする。約8万円の年金を15年間支給します。だったのが30万円弱の手切れ金で手を打てというのである。単純計算で1/4。

過去の給与明細を見ると、「厚生年金」とは別に「厚年基金」という欄で5000~8000円程度が毎月引かれている。5000円を15年間納めたとすると総額90万になるんだけど、これはどう考えればいいのか。これらが全て加算部分になっていたとすると、元本割れもいいところなんだが。

考えた所でムカついてくるだけで1円も増えないから、さっさと清算して再投資しよう。今回改めて思ったのは、国民年金も同じように一方的に改悪される日がくるんだろうなぁってこと。そして文句をいう相手がどこにもいなくて、モヤモヤをブログに書き殴るしかないというやるせない状況。とても納める気にならんわ。(全額免除中だけど)

スポンサーリンク

関連記事